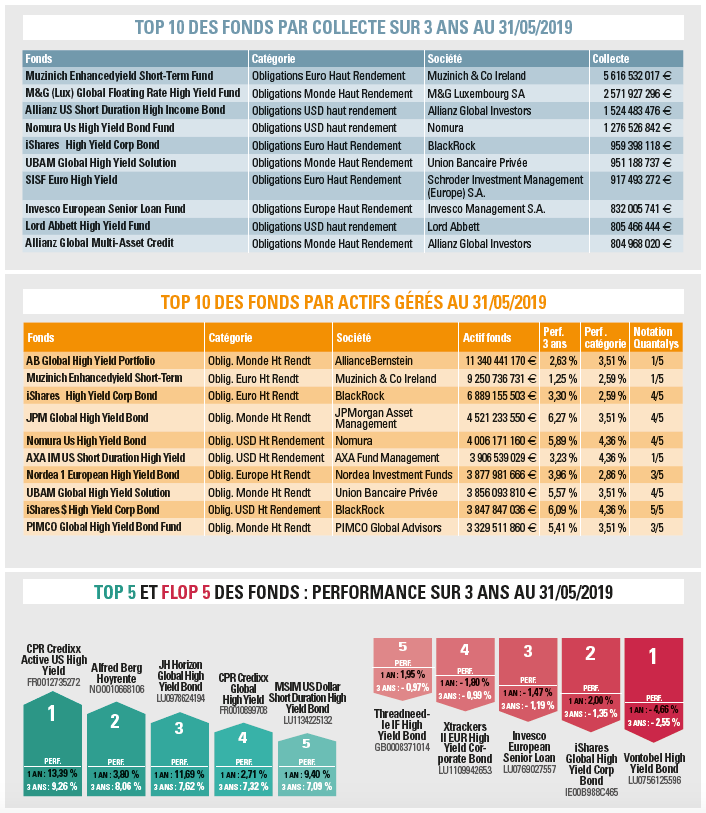

Dans le rouge au mois de mai, les flux sont de nouveau positifs pour cette classe d’actifs dont les plus gros fonds sont gérés par des acteurs anglo-saxons.

Si les investisseurs ont plutôt fait preuve de prudence en début d’année à l’égard des actifs risqués, ils n’ont pas hésité à revenir sur la classe d’actifs à partir de février, dès lors qu’il est apparu que les hausses de taux n’étaient plus à l’ordre du jour du côté de la Fed. «Les investisseurs ont considéré que le ralentissement de la croissance ne pèserait pas sur les émetteurs et sur les taux de défaut. Ainsi, entre février et avril, la collecte est redevenue importante, plus de 7 milliards d’euros sur la période», analyse Jean-François Bay, directeur général de Quantalys. Cependant, la rupture des négociations entre les Etats-Unis et la Chine en mai s’est soldée par 1 milliard d’euros de flux sortants de la classe d’actifs. En juin, les investisseurs reviennent de nouveau sur les obligations high yield qui, depuis le début de l’année, sont une des stratégies qui ont le plus collecté avec l’ensemble des stratégies obligataires.

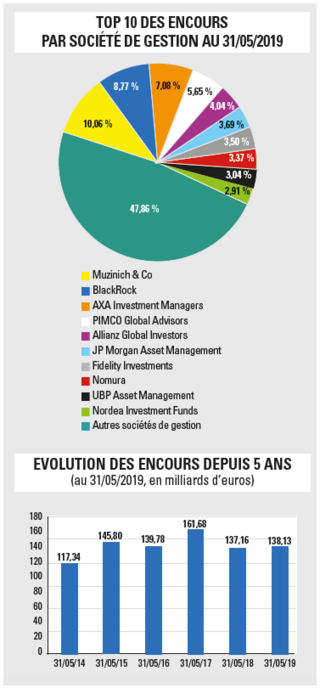

La catégorie la plus importante restent les obligations monde haut rendement qui représente 34 % de l’encours total. Sur trois ans, la catégorie obligations monde haut rendement affiche une performance annualisée de 3,5 %. Toutes les catégories high yield sont dans le top 10 en termes de performance annualisée trois ans. Seules les obligations convertibles USD et les obligations pays émergents monde font mieux niveau performance.

«Sur cette stratégie obligataire, la dispersion des performances sur un an est importante : par exemple +14 % pour le fonds CPR Credixx Active US high yield contre -5 % pour le fonds Vontobel high yield bond. Les écarts sectoriels ont joué entre les secteurs les plus cycliques (pétrolières, matières premières, automobile…) et les secteurs plus défensifs (santé, tech, luxe…)», précise Jean-François Bay. En termes d’encours, les sociétés de gestion anglo-saxonnes bénéficient historiquement d’une profondeur de marché unique (marché primaire et secondaire high yield US). Les gérants indépendants comme Muzinich, Fidelity ou BlackRock sont très présents. «Il est dommage de ne pas voir plus de gérants français ou européens sur une stratégie qui est très recherchée par les investisseurs en manque de rendement !»