Les fonds obligataires datés ont connu un véritable succès de collecte auprès de la clientèle intermédiée en 2023. Plus d’une centaine de fonds ont été lancés en quelques mois avec des maturités et des profils de risque différents. Comment expliquer un tel succès ? Quels sont les atouts des fonds à échéance ? Quel rôle jouent ces fonds dans un portefeuille ? Faut-il mixer des fonds ayant des échéances différentes ? Alors que l’économie ralentit et que les baisses de taux se profilent, le timing pour investir est-il toujours favorable ? Le portage toujours attractif ? Comment évolue le marché du crédit ? Faut-il s’inquiéter de la remontée des tauxde défaut ?

Les intervenants :

- Aurélien Jacquot, gérant, CFA, La Financière de l’Echiquier

- Emmanuel Petit, responsable de la gestion obligataire & associé-gérant, Rothschild & Co Asset Management

- Thomas Peyre, gérant, IVO Capital Partners

- Bertrand Prince, gérant, Schelcher Prince Gestion

Même si le rythme de lancement ralentit, les fonds à échéance sont un vrai succès de collecte. Comment l’expliquez-vous ?

Aurélien Jacquot - Le récent succès des fonds à échéance n’allait pas de soi, car après les millésimes lancés entre 2012 et 2014 – qui ont connu un certain succès en termes de performance –, la période s’est avérée un peu plus compliquée, notamment pour les produits lancés en 2018, en 2019 et même, pour certains, en 2020. On pouvait donc se demander si les intermédiaires financiers et les porteurs allaient de nouveau s’intéresser aux fonds datés. Finalement, les investisseurs ont retenu les leçons de ce qui avait fonctionné sur la période 2012-2014 par rapport à 2018-2019, notamment le fait que les taux étaient élevés et les primes de risque attractives non seulement dans certains segments du high yield mais aussi dans l’investment grade. Les primes de risque étaient, en fait, attractives sur l’ensemble de l’univers. Ces 2 éléments expliquent pourquoi les investisseurs ont estimé que le moment était opportun pour revenir sur les fonds datés et mettre de côté les performances contrastées de certains millésimes plus récents.

Emmanuel Petit - Après des années de taux bas, beaucoup d’investisseurs, privés ou institutionnels, s’étaient détachés de la classe d’actifs obligataires. L’an dernier, il y a eu une véritable réallocation d’actifs pour profiter des opportunités offertes par la remontée des taux à partir de 2022. Nous n’avions pas vu ces niveaux de taux depuis 15 ans ! Depuis l’an dernier, les fonds les plus défensifs, positionnés sur l’investment grade, arrivent à battre le fonds en euro, notre principal concurrent. Et par ailleurs, face à la perspective d’une récession économique, les investisseurs ont choisi une approche plus prudente que les actions, via l’obligataire risqué, donc le high yield. Nous avons eu un vrai alignement des planètes, la classe d’actifs permettant de générer un rendement attractif sans prendre trop de risques et de battre le fonds en euro. Les arbitrages en faveur de la classe d’actifs ont donc été massifs.

Thomas Peyre - Plusieurs crises se sont succédé depuis 2020 : la pandémie mondiale, le conflit en Ukraine, un krach obligataire en 2022 et beaucoup d’incertitudes sur le niveau d’inflation et sur les politiques monétaires. Le monde a bien changé en 4 ans. Cette année, en plus des Etats-Unis, la moitié de la population mondiale va voter, ce qui représente environ deux tiers du PIB mondial. Dans ce contexte assez incertain, les investisseurs ont un besoin de visibilité. Les fonds à échéance se sont imposés comme une classe d’actifs refuge au sein de l’obligataire, car ce sont des produits différents. Grâce à une stratégie de portage, ils proposent des rendements jusqu’à une maturité précise, ce qui apporte une certaine lisibilité sur les coupons qui seront collectés et délivrés à l’échéance.

Bertrand Prince - Nous avons, aujourd’hui, dans le marché obligataire des primes de risque plus élevées que dans le passé, que ce soit sur l’investment grade ou le high yield. Le rendement réel des fonds à échéance est supérieur à l’inflation, ce qui n’était pas le cas des millésimes 2017, 2018 et 2019. Ces fonds permettent de s’affranchir de la volatilité sur les taux que nous observons en ce moment.

Emmanuel Petit - Le succès des fonds à échéance s’explique aussi par les efforts marketing déployés par les asset managers. Beaucoup de sociétés de gestion ont lancé des fonds à échéance, et l’intensité commerciale a été très forte. Les clients sont assez sensibles à ce type de fonds en raison de leur simplicité, lisibilité et visibilité. Cette lisibilité permet de convaincre les clients, qui comprennent bien comment fonctionnent ces portefeuilles. Les fonds datés sont des produits simples qui permettent de toucher une clientèle plus large et retail, alors que la classe d’actifs obligataires est beaucoup plus difficile à appréhender en général que les actions.

«Le savoir-faire de sélection des titres permet de gérer le risque de défaut, le principal risque d’un fonds daté.»

Lorsque vous parlez de produits plus simples, faites-vous référence uniquement à la lisibilité de ces fonds ? Pour le gérant obligataire, ces portefeuilles sont-ils également plus simples à construire que des produits obligataires classiques ?

Emmanuel Petit - Le fonds daté est en effet une stratégie simple à comprendre, une sorte d’obligation diversifiée. Une fois que l’on a compris le principe de l’obligation avec un coupon qui se détache et une maturité, on la diversifie pour éviter le risque spécifique. Pour un asset manager, c’est un produit exigeant, car très peu flexible, ce qui impose une rigueur dans la gestion pour maintenir constante la construction du fonds. Il faut garder le même risque durant toute la durée de vie du fonds.

Aurélien Jacquot - Les obligations peuvent paraître obscures à certains clients, inquiets des mouvements des titres obligataires. Dans le cas des fonds datés, nous leur expliquons que nous allons financer une entreprise et porter les obligations, qui n’ont pas vocation à bouger jusqu’au remboursement, en l’absence de défaut. Ce discours peut lever des freins psychologiques. On reste sur la définition classique d’une obligation en la diversifiant. Par ailleurs, c’est ma conviction, la diversité de l’offre a également contribué au succès de ces produits. Parmi les lancements, il y a eu des fonds investis avec une composante plus investment grade, d’autres plus high yield avec une approche européenne ou plus globale. En fonction du profil de risque du client, l’intermédiaire financier pouvait sélectionner un fonds correspondant à ses besoins, ou, à l’inverse, privilégier un fonds très investment grade, avec peut-être moins de rendement, mais offrant une plus grande certitude en termes de taux de défaut.

Face à cette offre abondante de fonds datés, il faut donc être sélectif…

Emmanuel Petit - Oui, bien sûr, il faut comprendre dans quoi on investit, certains fonds étant plus ou moins défensifs. D’un côté, les fonds datés en concurrence avec le fonds en euros sont purement investment grade et vont avoir un comportement plus lié aux variations de taux souverains, avec des primes de risque qui ont un rôle moins important. D’un autre côté, les fonds high yield vont plutôt être en compétition avec les fonds actions, ils ont un comportement différent, plus lié à la prime de risque et aux cycles de croissance. Entre ces 2 extrémités, il y a des fonds mixtes et des fonds plus spécifiques avec des subordonnées financières, des perpétuels, des CLO, etc., qui dénaturent un peu la simplicité du produit.

Quel est le principal risque commun à tous ces fonds à échéance ? De mauvais choix au moment de la construction du portefeuille qui engendreraient des défauts ?

Emmanuel Petit - En effet, le risque de défaut est le principal risque auquel est exposé le portefeuille jusqu’à son échéance. Mais, contrairement à ce que l’on pourrait penser, il y a tout de même un peu de gestion active pendant la durée de vie du fonds. Ces produits sont vendus sur un terme défini, donc la volatilité doit pouvoir être supportée. Au sein de ces fonds, le risque de défaut peut venir amputer une partie de la performance. Toutefois, dans des portefeuilles ayant plus de 100 lignes, il faut quand même pas mal de défauts pour commencer à perdre de l’argent, ce qui est peu probable. Selon nos simulations, même avec 10 % de taux de défaut dans le portefeuille, l’investisseur ne perd pas d’argent. Et pour avoir 10 % de taux de défaut, il faudrait un scénario de stress extrême.

Aurélien Jacquot - Les fonds datés reposent sur les mêmes ressources que celles utilisées pour la gestion des fonds ouverts. Il ne s’agit pas d’un produit à part, mais d’un savoir-faire des sociétés de gestion, utilisé pour construire un produit plus visible pour les clients. Le savoir-faire de sélection des titres permet de gérer le risque de défaut, le principal risque d’un fonds daté.

Thomas Peyre - Ce qui est important et qui différencie ces fonds-là, c’est la visibilité, car ce sont souvent des fonds assez défensifs. Il faut donc aller voir pour chaque fonds sa notation moyenne, son rendement et s’assurer qu’il protège par rapport au taux de défaut. Plus le rendement et les coupons sont élevés, plus les investisseurs peuvent encaisser des défauts. Et c’est généralement le cas aujourd’hui, puisqu’il faut des taux de défaut très importants pour perdre de l’argent à l’échéance sur ce type de produits. Actuellement, nous bénéficions de rendements obligataires assez importants, non pas parce qu’il y a des crises sur les marchés crédit de manière générale, mais parce que la classe d’actifs obligataires rémunère beaucoup plus qu’il y a 5 ans alors que le risque de crédit est plus ou moins le même. L’exposition aux taux est donc mieux rémunérée, et les fonds à échéances permettent de verrouiller ce rendement jusqu’à maturité : ces fonds prennent ainsi tout leur sens. Ils sont plus lisibles, alors que dans le cas d’un fonds obligataire classique, la duration perpétuellement réinvestie complexifie beaucoup l’analyse de la performance pour le client. Les fonds datés sont une classe d’actifs à part entière qui apporte de la lisibilité et de la diversification, ce qui plaît beaucoup aujourd’hui.

«Les fonds datés permettent de s’affranchir de la volatilité sur les taux que nous observons en ce moment. »

Comment évoluent les taux de défaut en Europe et plus globalement ? A quoi faut-il s’attendre dans un contexte de ralentissement économique ou de récession ?

Emmanuel Petit - Les taux de défaut ont commencé à augmenter puisque nous étions en dessous de 2 % sur le high yield l’an dernier et à 3/3,5 % aujourd’hui. Les stratégistes estiment que le taux de défaut pourrait se situer entre 4 et 6 %, selon qu’ils sont plutôt optimistes ou pessimistes. Le marché du high yield tient déjà compte de cette évolution. Il peut y avoir des exagérations de volatilité, mais c’est un marché qui rémunère toujours bien le risque pris. C’est d’ailleurs une des qualités de ce marché : le prix rémunère toujours ce risque de défaut.

Bertrand Prince - Dans les bilans bancaires, les taux de défaut n’ont pas augmenté, mais les actifs de niveau 2, donc à problèmes, oui. S’agissant, pour la plupart, de prêts à des PME, nous sommes sans doute au début d’une hausse des taux de défaut dans les bilans bancaires.

Emmanuel Petit - Nous commençons à observer des problèmes sur le marché. Sur le segment noté triple C, toute la performance réalisée depuis le début de l’année a été absorbée en quelques jours, fin mars, à cause des problèmes d’Altice et d’Atos notamment. Les problèmes de refinancement de ces 2 acteurs ont pesé sur la performance de tout le segment noté triple C et ont un peu affecté le segment noté B. Nous savons que, tôt ou tard, certains acteurs se retrouveront en difficulté et que les défauts vont augmenter, notamment parce qu’il va y avoir beaucoup de dettes à refinancer l’an prochain. Ces acteurs notés triple C et B vont avoir du mal à revenir sur le marché, le coût du refinancement ayant déjà triplé pour eux. Ceux qui n’avaient pas des ratios de crédit suffisamment confortables risquent d’avoir des difficultés considérables surtout si l’économie entre en récession et que les marges baissent de 10 ou 20 %. Il y aura une sélection naturelle qui va se faire parmi les émetteurs.

Aurélien Jacquot - Il n’est pas anormal, après une période de remontée des taux aussi forte, que les taux de défaut reviennent vers leur moyenne historique, autour de 4 % au niveau mondial et entre 4 et 5 % en Europe. La moyenne est un peu biaisée par les très bonnes années que nous avons connues, avec très peu de défauts. Si le taux de défaut remonte à 5 %, je ne considérerai pas que nous sommes sensiblement au-dessus de la moyenne. Les primes de risque actuelles reflètent le risque d’un retour à la moyenne du taux de défaut. Si l’on considère la moyenne des taux de défaut sur 5 ans, la prime de risque sur le marché high yield reflète aujourd’hui un retour à la moyenne. Ce qui changerait la donne, ce serait d’aller bien au-dessus de cette moyenne : une zone se situant autour de 10 % traduirait un univers de stress et de crise majeure. Mais, jusqu’ici, les éléments macroéconomiques dont nous disposons ne laissent pas entrevoir un tel scénario. Les économies sont plutôt résilientes, même si la croissance n’est pas très forte, à part aux Etats-Unis. Certains indicateurs montrent même un léger mieux en Europe. Par conséquent, en l’absence de forte récession, il est peu probable que les taux de défaut remontent à 10 %. De plus, une crise sur le high yield est, en général, assez concentrée sectoriellement. Lors des crises précédentes, nous avons observé que certains secteurs étaient en difficulté : les secteurs industriels en 2009, l’énergie en 2014 aux Etats-Unis ou l’immobilier aujourd’hui.

Emmanuel Petit - Le secteur de l’immobilier va un peu mieux, même s’il reste encore des émetteurs stressés. Des solutions sont trouvées pour chaque émetteur comme des refinancements bancaires ou des augmentations de capital. Nous avons eu une respiration sur le secteur depuis le pivot des taux en octobre dernier, et l’immobilier réagit plutôt bien depuis le début de l’année grâce à cette détente sur les taux. Toutefois, c’est encore un sujet, car c’est dans l’immobilier que l’on trouve la majeure partie des sociétés qui ont des primes de risques à des niveaux tels que le refinancement n’est pas possible.

«La classe d’actifs permet de générer un rendement attractif sans prendre trop de risques et de battre le fonds en euro.»

La perspective de baisse des taux de change a-t-elle un impact sur la gestion des fonds datés déjà existants ou seulement sur les lancements de nouveaux produits ?

Bertrand Prince - Pour les fonds datés déjà lancés, la baisse des taux ne change rien ! La performance se matérialisera peut-être plus rapidement, mais ce sera la même. En revanche, cela peut avoir un impact sur les lancements de fonds. Chez Schelcher Prince Gestion, nous lançons ce type de fonds en fonction des opportunités. Si le niveau de spread est quelconque et les taux bas, on ne lancera pas de fonds à échéance. Le lancement de nouveaux produits devrait globalement ralentir.

Aurélien Jacquot - Ce sont des produits opportunistes, utilisés pour bénéficier, sur une certaine période, des tensions sur les taux et de primes de risques. Mais la baisse du nombre de lancements de fonds ne signifie pas que la classe d’actifs est moins attractive. Les gérants ont su saisir des opportunités qu’ils estimaient attractives. Les produits existent et il ne sert sans doute à rien de cannibaliser ce qui existe déjà. Et s’il y a un peu d’écartement de primes de risque ou beaucoup de refinancement, on commencera peut-être à voir de nouveaux fonds à échéance plus longue.

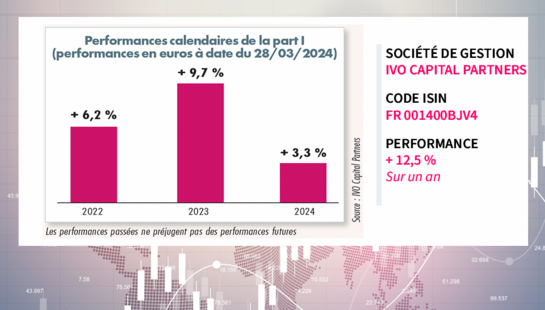

Thomas Peyre - Chez IVO Capital Parners, nous avons lancé un fonds daté il y a 18 mois et il reste ouvert à la souscription jusqu’à maturité. En ce qui concerne le timing, notre classe d’actifs, les entreprises émergentes, est un peu différente des autres classes d’actifs obligataires. Ce qui fait la force d’un fonds à échéance, c’est de pouvoir porter un rendement qu’on juge attractif jusqu’à une maturité donnée, avec une certaine visibilité. Dans notre classe d’actifs, ces forces-là sont exacerbées. D’une part, les entreprises émergentes ont généralement des primes de rendement et de coupons par rapport aux pays développés ; c’est le cas en ce moment, cette prime est d’environ 1 % par rapport au high yield américain. D’autre part, d’un point de vue fondamental, les entreprises émergentes ne sont pas très endettées aujourd’hui, elles ont des leviers autour de 2,1 fois contre 3,5 fois pour le high yield américain d’après la banque JP Morgan, ce qui apporte une certaine tranquillité quant au risque de refinancement et d’endettement. La classe d’actifs émergente offre donc à la fois des rendements supérieurs et des leviers modérés, ce qui en fait un univers d’investissement particulièrement adapté aux fonds à échéance. Le timing nous paraît donc très opportun pour avoir en portefeuille un fonds bien diversifié sur les émergents. D’ailleurs, ces 3 derniers mois ont été plutôt positifs en termes de flux sur ce fonds pour une raison : la diversification. Nous savons bien que les investisseurs privilégient les classes d’actifs qu’ils connaissent le mieux, donc ils commencent avec une brique sur l’Europe puis rajoutent une brique ultérieure de diversification avec notre fonds. Ce qui fait sens, car il offre à la fois de la diversification d’un point de vue géographique, sur plus de 30 pays émergents et du point de vue du nombre d’émetteurs puisqu’il compte 75 lignes. A cela s’ajoute également une diversification sectorielle avec une exposition aux infrastructures ou au secteur électrique par exemple, qui sont d’ailleurs peu représentés dans le high yield européen. Enfin, c’est aussi une diversification en termes de courbe des taux, puisque 85 % des obligations émergentes sont liées en dollar, à l’heure où nous pouvons avoir des différences dans les politiques des banques centrales, notamment des divergences entre l’Europe et les Etats-Unis.

Comment optimiser son exposition à la classe d’actifs ? En mixant des fonds exposés à des échéances ou des segments différents ?

Aurélien Jacquot - Le but d’un fonds à échéance est d’adapter sa maturité à l’objectif du porteur. Peut-on détenir plusieurs fonds à échéance dans un même portefeuille ? Oui, car cela dépend des objectifs de l’investisseur et de la diversification qu’il souhaite. Chaque intermédiaire financier connaît bien ses clients et sera en mesure de déterminer s’il faut privilégier un fonds daté ou un fonds actions. Il n’y a pas d’incompatibilité avec le fait de détenir plusieurs fonds à échéance, d’autant que l’offre est très diversifiée : derrière un rendement donné, la construction du portefeuille peut être très différente. Donc, à maturité équivalente, les fonds peuvent se comporter différemment, soit parce qu’ils délivrent plus ou moins de rendement, soit parce qu’ils sont exposés à des risques différents.

Emmanuel Petit - Ce qui est confortable pour les gérants, c’est que ce sont les clients qui font leur allocation eux-mêmes et qui gèrent leur timing d’ailleurs. Ceci est possible, car l’offre est bien diversifiée avec des briques relativement pures et identifiables. Ces fonds sont toujours investis, donc nous ne gérons pas les variations de taux, et la structure reste la même. Cela permet au client, ou en tout cas à un intermédiaire financier, de proposer une allocation en fonction des besoins de la clientèle. D’une certaine façon, pour les gérants de fonds, il s’agit d’une délégation alors que dans le cas des fonds flexibles, la responsabilité revient aux gérants. D’ailleurs, si en 2023 il y avait cet intérêt pour les fonds datés parce que les clients, justement, étaient en capacité de gérer leur timing et donc de saisir des opportunités sur des rendements très intéressants, nous sentons aujourd’hui un peu plus d’hésitation. Les investisseurs se demandent s’il faut continuer à faire comme l’an passé ou s’il faut de nouveau déléguer la gestion du timing à des gérants flexibles parce que les taux ont baissé et que l’environnement est plus compliqué. La question mérite d’être posée même si les flux sur les fonds datés restent importants.

Bertrand Prince - La situation a effectivement évolué depuis l’an dernier, 2023 ayant été une année exceptionnelle en termes de prime de risque. Sur des fonds investment grade bancaires, le rendement pouvait aller jusqu’à 5 % l’été dernier.

Aurélien Jacquot - Avec un fonds à échéance 2028, à dominante high yield, lancé l’été dernier, on pouvait tout à fait espérer 6,5 % de rendement. Aujourd’hui, le rendement se situe plutôt à 5 % en zone euro, ce qui reste attractif.

Emmanuel Petit - La communication autour de ces produits est régulière, le client sait parfaitement ce qu’il achète. Aujourd’hui, le rendement pour du high yield est plutôt autour de 5,5 % contre plus de 7 % il y a quelques mois, mais cela reste intéressant. Sur le segment investment grade, on est passé de 5 à 4,2 % donc, en effet, on a perdu une centaine de points de base mais, une fois de plus, le client connaît son rendement au moment d’investir.

Thomas Peyre - Quand on gère un fonds daté qui reste ouvert, il n’est pas vraiment nécessaire d’en créer un nouveau puisque les clients peuvent encore rentrer sur le fonds qui existe déjà, d’autant plus que l’échéance de notre fonds IVO 2028 reste assez éloignée.

Certains fonds ont des périodes de souscription limitées, d’autres restent, en effet, ouverts. Qu’est-ce que ça change pour l’investisseur ?

Bertrand Prince - Chez Schelcher Prince Gestion, nous avons également fait le choix de laisser ouvert notre fonds daté, car cela permet au client d’avoir la maîtrise du timing de son investissement. Nous avons mis en place un swing pricing pour protéger les porteurs en cas de stress des marchés. Le client qui investit en cours de vie du fonds achète le rendement à cet instant t.

Thomas Peyre - Le fonds est valorisé tous les jours, donc, évidemment, si le fonds a bien performé, le client n’achète pas ses parts au même prix. Autrement dit, le nouvel entrant n’investit pas au même rendement ; celui qui rentre aujourd’hui à 6,5 % n’aura pas la même performance à l’échéance que celui qui est rentré à 8 % de rendement en 2022. Pour l’investisseur déjà investi, les nouvelles entrées dans le fonds ne changent rien, car la trésorerie est gérée de manière active, c’est-à-dire que les souscriptions sont réinvesties dans les obligations du portefeuille. C’est d’ailleurs assez simple d’acheter un peu de chaque obligation dans le portefeuille pour garder les mêmes pondérations.

Aurélien Jacquot - De petits frottements peuvent advenir, mais c’est pour cela que sont mis en place les swing prices, pour compenser les porteurs anciens. Il y a toujours des frais de transaction, des éléments de liquidité ou des valeurs qui, entre-temps, ont été remboursées. Des mécanismes sont déployés et figurent dans les prospectus pour que la perte soit minimisée.

Emmanuel Petit - Je suis assez d’accord avec l’idée que cela ne change pas grand-chose, car le gérant réinvestit au fil de l’eau, en gardant la même structure du portefeuille. Mais pour certains clients, un fonds daté doit être un fonds avec une période de souscription limitée. Ils considèrent ces fonds comme une sorte de club avec un passif qui doit rester stable. Que le fonds reste ouvert peut constituer une sorte de frein psychologique. Chez Rothschild & Co AM, la période de souscription de notre dernier fonds est d’un an et durant cette période, le fonds évolue, son passif aussi. La période de commercialisation peut sembler longue, mais elle est nécessaire pour les référencements dans les contrats d’assurance, les efforts commerciaux à déployer, certains clients tels que les sélectionneurs de fonds dans les grandes banques privées ont des processus de sélection assez longs. Et nos fonds sont aussi commercialisés à l’étranger.

«La classe d’actifs émergente offre des rendements supérieurs et des leviers modérés, ce qui en fait un univers d’investissement particulièrement adapté aux fonds à échéance.»

A l’international, l’appétit pour les fonds datés est-il le même ?

Emmanuel Petit - Les fonds datés suscitent beaucoup d’intérêt dans certains pays comme l’Espagne, la Belgique ou l’Italie.

Aurélien Jacquot - Les pays nordiques et anglo-saxons ont moins la culture des fonds datés, sans doute parce que les clients, plus flexibles, ont davantage de capacité à saisir les opportunités par eux-mêmes. Les clients ont besoin d’être exposés aux actifs pour préparer leur retraite et couvrir leurs coûts futurs via les marchés financiers. A contrario, en France, la clientèle privée cherche davantage à compléter la retraite versée par l’Etat. Certains pays, comme le nôtre, dans lesquels la culture du high yield est moins étendue, le fonds daté constitue un bon produit pour s’y exposer ponctuellement, car il offre de la visibilité sur le rendement aux clients habitués à détenir des produits garantis comme le fonds en euro. A l’inverse, dans les pays anglo-saxons, les clients ont presque toujours du high yield en portefeuille et font varier leur exposition, comme pour les actions. Les fonds datés peuvent être des produits d’appel pour faire découvrir le gisement high yield aux porteurs.

Thomas Peyre - Sur ce sujet, notre fonds daté émergent a une dynamique de collecte différente. Nos clients recherchent dans les marchés émergents un surplus de rendement par rapport aux pays développés, et donc, l’exposition high yield plaît beaucoup. Il est aussi difficile de gérer son portefeuille high yield soi-même dans les émergents, tant l’univers est vaste et différent de l’Europe. Cela demande des moyens importants, c’est une dizaine de personnes dédiées à l’analyse chez IVO.

Percevez-vous les ETF obligataires datés lancés récemment comme de nouveaux concurrents sur cette classe d’actifs ?

Emmanuel Petit - Je ne perçois pas à ce stade les ETF obligataires datés comme de sérieux concurrents en termes de performance, qui reste le nerf de la guerre ! Cependant, peut-être que ces ETF peuvent être des concurrents auprès des banques privées qui veulent faire leur allocation, faire des allers-retours et gérer leur sensibilité. Mais ce n’est pas le contrat pour ce type de fonds plutôt buy and hold sur une maturité. Pour l’heure, notre fonds investment grade surperforme les ETF de même type. Par ailleurs, les ETF implémentent de façon mécanique leur gestion tous les jours, alors que les gérants qui veulent acheter des titres vont patienter quelques jours ou quelques semaines pour le faire dans les meilleures conditions.

Aurélien Jacquot - Sur le high yield, l’ETF apporte l’avantage de la diversification avec de nombreuses émissions et de nombreux émetteurs. Mais dans le marché du high yield, comme nous l’avons déjà évoqué, les défauts sont souvent très concentrés sur quelques secteurs et parfois sur de gros émetteurs. La gestion active sur cette classe d’actifs offre l’avantage de s’éloigner du benchmark en ne s’exposant pas à des émetteurs pour lesquels le risque de défaut est plus important. Une équipe de gestion peut faire une vraie différence par rapport à un ETF.

Thomas Peyre - A ma connaissance, il n’existe pas encore d’ETF daté sur la dette émergente et je ne suis pas inquiet non plus. Plus on est investi dans du high yield, plus la prime de rendement est élevée et plus l’intérêt pour une gestion active est fort parce qu’elle permet plus de différenciation et apporte une vraie valeur dans l’analyse et dans la sélection. Cela permet d’aller chercher du rendement sur les émetteurs dont on juge le crédit assez sain. La prime de rendement suffit largement à compenser les écarts qu’il peut y avoir en termes de frais. De plus, il y a aussi des questions de frottement, car les ETF achètent tous les jours à la même heure X millions d’obligations, or ce n’est pas du tout la manière de traiter des obligations high yield en général. Il faut savoir gérer l’offre et la demande, se positionner et trouver les bonnes contreparties, et donc avoir un trader spécialisé dédié. Par ailleurs, le marché du crédit émergent n’est pas aussi efficient que dans les marchés développés, ce qui rend la stratégie ETF moins pertinente, car elle n’est pas capable d’aller chercher des rendements ajustés du risque qui soient suffisamment attractifs par rapport à la gestion active.

Bertrand Prince - Si un ETF daté 2028 investit dans toutes les obligations à échéance 2028 sans discrimination, cela signifie que le travail d’analyse n’est pas fait. Le risque d’avoir des défauts est donc très élevé. Dans le cas d’un fonds géré activement, le gérant gère le risque du portefeuille et présente au client un profil de rendement ajusté du risque, alors que dans le cas d’un ETF, on ne parle que de rendement.

Quelles sont les perspectives des marchés obligataires dans les prochains mois ? Quels sont les risques identifiés ou les opportunités dans la perspective d’une baisse des taux ?

Bertrand Prince - Une partie de la baisse des taux est déjà prise en compte par le marché. La difficulté est d’anticiper le taux terminal, c’est-à-dire de prévoir à quel niveau vont se stabiliser les taux une fois que les banques centrales auront achevé leur normalisation si on n’entre pas dans un environnement de récession. Dans l’obligataire, nous expliquons à nos clients qu’ils vont bénéficier d’un portage et non pas d’une grosse plus-value soudaine parce que les taux vont baisser. C’est en tout cas notre parti pris parce que les spreads sont un peu larges historiquement, mais pas tant que ça, et les taux intègrent déjà une baisse. Il est probable que nous ayons encore de la volatilité dans les mois qui viennent sur les anticipations de taux, en tout cas aux Etats-Unis avec un effet d’entraînement sur le reste du monde. Nous allons donc plutôt nous projeter sur un portage et même sur des maturités plus longues. Il n’est pas non plus exclu que les taux longs ne bougent pas tellement quand les banques centrales baisseront leurs taux.

Aurélien Jacquot - La très forte baisse des taux au cours du 4e trimestre 2023 a finalement fait une grande partie du travail quant aux anticipations de baisse des taux sur 2024. Si la correction avait été moins importante, on aurait pu avoir une année plus classique sans nécessité d’être trop flexible. Il y a eu tellement de resserrement qu’on retrouve cette volatilité sur les taux, très tirée par les Etats-Unis. Tout part quand même des Etats-Unis : aujourd’hui, dans la zone euro, la croissance est très faible, certains pays sont presque en récession, donc on pourrait attendre que les taux baissent plus fortement, mais l’économie américaine se montre résiliente, et c’est ce qui joue sur les taux. Après ce qui s’est passé au 4e trimestre, nous considérons qu’il faut rester très flexible sur les fonds pour justement être capable de capter certaines opportunités. Quand les taux se tendent vraiment au-delà d’un certain niveau que nous considérons comme attractif, nous n’hésitons pas à remettre de la duration en fonction de notre anticipation du taux terminal. A l’inverse, quand le marché anticipe des taux terminaux que nous estimons trop bas, il faut être capable de faire en sorte que la duration soit un peu plus faible. Finalement, la volatilité reste quand même assez forte sur les taux alors qu’on aurait pensé que ce ne serait pas le cas après un resserrement monétaire si fort.

Emmanuel Petit - Il y a un message quand même assez contradictoire dans le marché. En effet, je suis assez d’accord pour dire que les taux ne sont pas si élevés et qu’une partie de la baisse des taux est déjà derrière nous. En même temps, le marché valorise un soft landing, voire un no landing. J’ai du mal à concilier cela avec un retour de l’inflation à la cible, c’est-à-dire de passer de 3 à 2 %, alors que le dernier pourcentage est quand même le plus dur à réaliser, d’autant que les tensions inflationnistes restent fortes. Aux Etats-Unis, le marché immobilier est encore en hausse de 5 ou 6 % et le marché de l’emploi reste tendu. L’inflation core reste assez résiliente et le marché nous dit que les banques centrales vont baisser les taux… Ces baisses de taux sont, selon moi, plus en ligne avec un environnement récessionniste. En Europe, la situation est identique, avec des tensions inflationnistes, notamment sur le marché de l’emploi. De plus, la baisse de la productivité est un phénomène inflationniste. Et que nous disent les taux quand le taux allemand 2 ans est à 2,80 % et le taux de dépôt à 4 % ? Que le taux directeur se situera environ à 2,25 % dans 2 ans, ce qui impliquerait 6 ou 7 baisses des taux sur les 2 ans à venir, ce que j’ai du mal à l’imaginer. J’adhère plus à un scénario de volatilité pour cette année, avec peu de potentiel de baisse des taux, et un rendement qui protège : c’est le meilleur rempart contre la volatilité. Les taux sont peut-être à leur niveau et il ne faut peut-être pas attendre des baisses de taux qui vont générer des performances exceptionnelles sur les marchés obligataires.

Thomas Peyre - Il est très difficile de commenter le court terme en matière de politique monétaire parce que, comme nous l’avons vu en 2022 et 2023, les marchés peuvent réagir fortement. Les taux sont montés jusqu’à 5 % aux Etats-Unis, ce qui était difficilement compréhensible et ensuite, en quelques mois, ils sont redescendus à 3,5 %. Aujourd’hui, les taux 5 ans sont à 4,4 %. Sur le court terme, il y aura toujours de la volatilité par rapport au chiffre de l’inflation. Les marchés se trompent assez souvent sur les anticipations de taux. Cependant, il faut quand même réaliser qu’il faut remonter à 2007 pour avoir des taux supérieurs à 4 % sur le 5 ans américain. Avec du recul, on juge les taux actuels très attractifs. Il y aura toujours de la volatilité, mais aujourd’hui, un investisseur lié à la courbe en dollars a indirectement dans son portage 4,4 % lié au taux sans risque. Et, s’il est prêt à s’exposer à un risque de défaut plus important, s’ajoute à ce taux la prime de risque liée au high yield et la prime liée aux émergents. Aujourd’hui, le portage total est donc assez attractif dans la classe obligataire émergente. Et plutôt que d’essayer d’avoir le meilleur timing par rapport à une baisse de taux, c’est pour bénéficier de ce portage qu’il faut investir dans les fonds obligataires à échéance.

Le blog de Audun Wickstrand Iversen

Le blog de Audun Wickstrand Iversen

Le blog de Henriette Le Mintier et Guillaume Fradin

Le blog de Henriette Le Mintier et Guillaume Fradin

Le blog de Wouter Van Overfelt et Christian Hantel

Le blog de Wouter Van Overfelt et Christian Hantel