Pour inciter les différentes typologies de clients privés à investir dans les actifs non cotés, les sociétés de gestion structurent des offres adaptées. Si la démocratisation est portée par la réglementation, elle ne pourra réussir sans pédagogie ni accompagnement.

Couple rendement-risque attractif sur le long terme, diversification et décorrélation par rapport aux actifs traditionnels, participation au financement de l’économie réelle, réponses aux enjeux de croissance durable et de souveraineté européenne… investir dans les actifs privés ne manque, à priori, pas d’atouts. Traditionnellement réservés aux institutionnels, le private equity primaire et secondaire, la dette privée et les infrastructures se démocratisent : pour les clients privés avertis, notamment à travers l’offre de plateformes dédiées avec des produits millésimés à appel de fonds successifs et des tickets d’entrée de 100000 €, mais également sous l’impulsion de la loi Pacte, pour la clientèle retail, avec des unités de compte aux tickets d’entrée très faibles. Celles-ci permettent, sous certaines conditions, d’obtenir de la liquidité sur une classe d’actifs par nature illiquides. Avec aujourd’hui une quarantaine de fonds éligibles aux unités de compte, l’offre retail s’étoffe au rythme des référencements. Mais elle reste encore très limitée comparée à celles sur les actifs traditionnels ou sur la pierre papier. Elle est aussi plus ou moins diversifiée d’un contrat à l’autre.

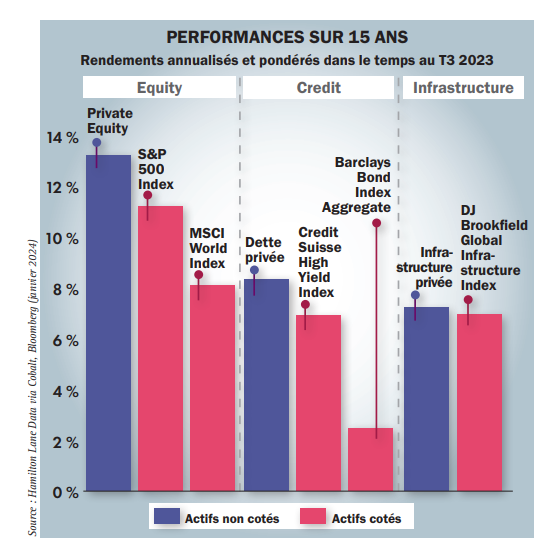

Pour accélérer la démocratisation des actifs privés, les fonds evergreen prennent leur essor. Contrairement aux véhicules traditionnels fermés, ces fonds à maturité perpétuelle permettent d’investir à tout moment, en une seule fois, avec un portefeuille le plus souvent déjà constitué et profitant des différents cycles de la classe d’actifs. Ils offrent aussi plus de fenêtres de liquidité et des valeurs liquidatives mises à jour plus régulièrement. Les professionnels du non coté ne ménagent pas non plus leurs efforts pour promouvoir la classe d’actifs. S’ils estiment qu’elle devrait représenter au moins 10 % d’une allocation diversifiée, on est encore très loin du compte en France. La pédagogie sur les vertus et les risques des actifs privés, sur leur horizon de long terme et sur le fonctionnement spécifique des fonds est plus que nécessaire, tout comme la formation des réseaux de distribution. L’accompagnement des clients, avertis et retail, est en effet primordial pour brosser les perspectives des différents segments dans le nouveau paradigme inflation-taux-croissance et pour identifier ceux à privilégier. Il l’est tout autant pour sélectionner et articuler entre eux les fonds au sein d’une offre qui se densifie, et se renouvelle pour les véhicules fermés, mais sur laquelle il y a encore peu de recul sauf à se baser sur l’historique des fonds proposés depuis plusieurs décennies aux Etats-Unis. Par ailleurs, les performances présentent de fortes dispersions d’un segment, d’une stratégie, d’un gérant à l’autre. Sans oublier qu’en unité de compte, les rendements potentiels seront obérés par les frais globaux du contrat.

Reste à savoir si la promulgation de la loi industrie verte – qui devrait contraindre les assureurs à promouvoir davantage la classe d’actifs – et l’introduction d’ELTIF 2.0 inciteront les épargnants à investir davantage dans le non coté.