Malgré de nouveaux plus hauts sur les marchés d’actions, les investisseurs boudent toujours les fonds thématiques pourtant très corrélés à cette classe d’actifs.

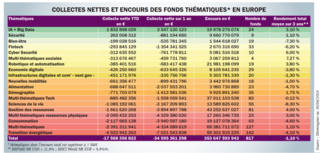

I nvestir sur de grandes tendances qui façonnent nos sociétés sur le long terme, affichent dès lors des perspectives de croissance structurelle et permettent de s’affranchir du court-termisme des marchés tout en donnant du sens à son épargne… la promesse de la gestion thématique est séduisante. A tel point qu’elle s’est imposée dans les unités de compte. Les 992 contrats d’assurance-vie répertoriés par Quantalys proposent en moyenne 37 fonds thématiques. Mais depuis 2 ans, les investisseurs n’adhèrent plus vraiment. Après un net ralentissement de la collecte nette en 2022, à 26 Md€, les fonds thématiques en Europe ont, selon Morningstar, subi une décollecte nette de 38,7 Md€ en 2023. Sur les 4 premiers mois de l’année, il faut y ajouter 18 Md€ alors que les fonds actions ont collecté 8,5 Md€ nets. « Hormis l’IA et le Big Data, aucune thématique ne s’en sort, avec notamment une forte désaffection pour la transition énergétique, pointe Mathieu Caquineau, responsable de la recherche sur les fonds actions chez Morningstar en Europe et en Asie. La sousperformance depuis 3 ans de la gestion thématique, en absolu, mais également par rapport aux grands indices actions, alimente ces flux sortants. Elle est notamment due à une exposition plus importante à 2 segments malmenés : les valeurs de croissance ainsi que les petites et moyennes valeurs. » Parallèlement, l’offre de nouveaux fonds est moins dynamique. Alors qu’en 2021 et 2022, pas moins de 130 et 132 fonds avaient été lancés en Europe selon Morningstar, c’était près de 2 fois moins l’an dernier; depuis le début de l’année, seuls 15 fonds ont vu le jour.

La gestion thématique fait également face à des changements plus structurels. Utilisée initialement en gestion tactique, elle est désormais sollicitée en cœur de portefeuille. Ce qui n’empêche pas les investisseurs de faire preuve d’impatience dans les périodes de sous-performance. Par ailleurs, les ETF sont désormais de vrais concurrents. Pour répondre à une demande croissante pour des solutions à moindres frais, les fournisseurs ont multiplié les lancements sur des thématiques. Selon Morningstar, ces enveloppes représentent désormais 11 % des encours de la gestion thématique et 20 % de l’offre. Bien que modeste, leur collecte nette reste aussi positive, à 460 M€ sur les 4 premiers mois de l’année, après 850 M€ en 2023.

Mais que l’approche soit active ou passive, l’horizon de la gestion thématique est normalement le même, à savoir sur le long terme. La pédagogie doit probablement être renforcée sur ce point tout comme sur la très grande diversité de l’univers avec des profils de fonds très différents, de fortes dispersions de performances et des risques de bulle en raison d’effets de mode. Au-delà des affinités personnelles, notamment pour donner du sens à son épargne, sélectionner une ou plusieurs thématiques en cœur de portefeuille et ne pas se laisser aller à des biais comportementaux n’est pas non plus aisé. Les fonds multithématiques peuvent répondre à ces écueils. « L’investisseur n’a alors pas à sélectionner les thématiques ni à les allouer ou les arbitrer entre elles, souligne Mathieu Caquineau. Il délègue ce choix difficile au gérant, et la diversification des risques s’en trouve améliorée. » La performance moyenne de ces fonds est d’ailleurs souvent un peu meilleure.