Face à l’inexorable montée en puissance de la gestion indicielle, peu onéreuse, les sociétés de gestion traditionnelles ne peuvent pas se permettre de ne pas réagir. Expertises de niche, intégration de services à valeur ajoutée, acquisitions d’activités dans le non coté… Les stratégies se multiplient.

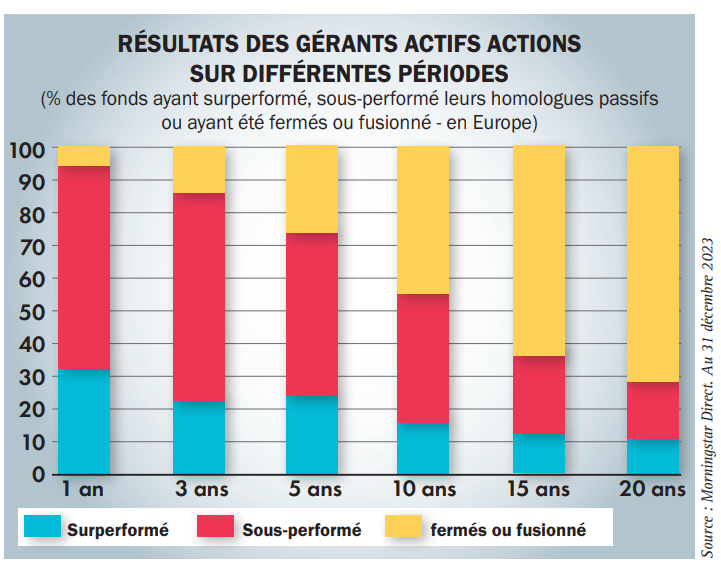

Aux Etats-Unis, l’année 2024 marque un tournant : les encours des fonds de gestion passive ont, pour la première fois, dépassé ceux de la gestion active. Un phénomène qui résulte de la montée en puissance progressive et continue des ETF depuis 25 ans outre-Atlantique. L’Europe, y compris la France, n’échappe pas à la tendance, même si le secteur européen de la gestion d’actifs n’en est pas au même stade. Selon le fournisseur de données financières Morningstar, au 31 décembre 2023, seuls 26,7 % du total des actifs gérés en Europe étaient attribuables à des stratégies passives reproduisant un indice de référence (l’univers considéré comprend les fonds ouverts et les ETF, à l’exclusion des fonds monétaires et des fonds de fonds). Ce chiffre a néanmoins doublé par rapport à il y a 10 ans. La gestion actions est la plus touchée, avec une part de marché des ETF supérieure à 30 % quand celle-ci n’est que de 15 % dans l’univers obligataire. Les chiffres de collecte montrent un mécanisme de vase communicant entre les supports actifs et passifs. « Depuis début 2022 et jusqu’à fin avril 2024, nous assistons à des sorties nettes de capitaux sur les fonds actions en gestion active, qui totalisent 258 Md€ en Europe, pointe Mathieu Caquineau, responsable de la recherche sur les fonds actions chez Morningstar. Par effet miroir, la gestion passive a collecté 256 Md€ sur la même période. » L’exode des investisseurs vers cette gestion à bas coût est donc un défi qui s’accroît d’année en année. « La progression des ETF est régulière, et si le rythme actuel perdure, les actifs de la gestion passive pourraient dépasser ceux de la gestion active d’ici 8 à 10 ans, comme c’est déjà le cas aux EtatsUnis », estime Mathieu Caquineau. Les fonds indiciels cotés ont conquis les investisseurs grâce à leurs frais réduits et leurs performances sur le long terme. Toutes les études en arrivent aux mêmes conclusions : sur 5 ou 10 ans, la gestion passive bat la gestion active dans de nombreuses catégories. Dans son dernier baromètre européen actif/ passif, Morningstar constate qu’en 2023, moins de un tiers des gérants actifs d’actions dans les 38 catégories analysées ont surperformé leurs homologues passifs. Ce chiffre baisse à 17 % sur 10 ans. Seules certaines catégories de niche, moins efficientes, affichent de meilleurs résultats pour la gestion active, dont les marchés émergents ou les petites et moyennes capitalisations.

«Nous devrions assister à une polarisation du marché entre quelques monstres pesant plus de 1000 Md€ d’encours et des expertises de niche.»

Une baisse des frais insuffisante

Cet essor des ETF ainsi que la pression constante du régulateur et du législateur poussent les sociétés de gestion à optimiser leurs frais. Ces derniers ont d’ailleurs baissé au cours des dernières années. En moyenne, sur les catégories actions (hors parts institutionnelles), les frais courants annuels ont reculé de 20 % en 10 ans, passant de 1,74 % en 2014 à 1,39 % en 2024. « Mais sur la même période, le coût de la gestion passive s’est aussi réduit, ce qui a limité le gain de compétitivité », note Mathieu Caquineau. Sur les fonds indiciels, les frais ont en effet baissé de 40 %. « Le prix de la gestion active ne baisse pas très vite alors que ce serait la meilleure solution pour contrer l’essor des ETF, mais c’est inenvisageable pour beaucoup d’acteurs, analyse Philippe Maupas, consultant et auteur du blog Alpha Beta Blog. Tant que l’effet marché est favorable aux sociétés de gestion, il est possible de retarder cette décision douloureuse, mais cela finira inexorablement par s’imposer. »

En France, l’industrie a longtemps freiné l’accès à ces véhicules. « Notre retard est lié au fait que la distribution de produits financiers est captée par des groupes ayant des filiales de gestion d’actifs à faire vivre, celles-ci ne faisant la plupart du temps pas partie des leaders de la gestion indicielle », pointe Philippe Maupas. Selon l’Efama, les banques sont le premier canal de distribution des fonds avec 57 % de part de marché. Or le mode de rémunération de la distribution, actuellement largement basé sur les rétrocessions, freine le développement des ETF. Toutefois, les derniers développements en matière de réglementation européenne montrent que ce modèle n’est pas gravé dans le marbre. « La réglementation RIS (Retail Investment Strategy), même si elle ne remet pas en cause les rétrocessions à moyen terme, donne une indication claire de la volonté du régulateur de faire baisser les coûts de l’épargne, constate Olivier de Demandolx, partner chez Oliver Wyman au sein du pôle services financiers. Plusieurs acteurs réfléchissent à des mécanismes pour intégrer des ETF tout en internalisant les marges liées au travail de conseil et d’allocation. » On voit ainsi émerger des gestions déléguées en ETF, le coût du mandat permettant au gestionnaire de récupérer une partie des frais abandonnés sur les supports d’investissement. « Cela fait néanmoins baisser le coût moyen pour l’investisseur final », mentionne Olivier de Demandolx. Pour les sociétés de gestion, l’enjeu consiste à éviter d’être limité au seul rôle de fournisseur d’un produit financier, dont la valeur est amenée à se réduire. « L’industrie cherche à offrir de plus en plus de services, notamment sur la partie technologique, afin de remonter dans la chaîne de valeur », relate Olivier de Demandolx.

«Si le rythme actuel perdure, les encours de la gestion passive pourraient dépasser ceux de la gestion active d’ici 8 à 10 ans.»

Le non coté à la rescousse

Autre option : se développer sur des segments plus porteurs, à l’image du non coté, private equity ou dette privée. « De nombreux acteurs ont prévu de se développer en rachetant des sociétés de gestion d’actifs privés afin d’élargir leur gamme de solutions à proposer, rapporte Olivier de Demandolx. Dans un contexte où les levées de fonds sont plus difficiles, il existe une prime aux très gros acteurs et des opportunités d’acquisition d’acteurs de taille plus modeste pour les acteurs traditionnels. » Le non coté bénéficie en outre d’atouts appréciés : ils impliquent une immobilisation des capitaux engagés sur plusieurs années et la profitabilité y est plus élevée que dans l’univers coté.

Mais ces mouvements stratégiques ne sont pas à la portée de tous, d’autant que l’industrie est par ailleurs confrontée à la montée en puissance de l’intelligence artificielle. « On observe une course à la taille pour financer les investissements nécessaires et gagner en productivité, constate Olivier de Demandolx. Pour rester dans la course, les sociétés de gestion de taille intermédiaire se posent par ailleurs la question d’externaliser une partie de leurs coûts fixes. » Pour ces acteurs, la bataille risque d’être rude. « Pour une grande partie de la gestion d’actifs en Europe, cela va être un véritable bain de sang, anticipe Philippe Maupas. Nous devrions assister à une polarisation du marché entre, d’un côté, quelques monstres pesant plus de 1000 Md€ d’encours et de l’autre côté, des expertises de niche, avant tout en gestion active, s’adressant à des segments de clientèle rentables. » Pour limiter la casse, on assiste actuellement à une vague de consolidations, qui devrait encore s’accélérer dans les prochaines années.