L’onde de choc provoquée par les baisses de prix de part d’une vingtaine de véhicules, sur un total de 216, ne doit pas résumer à elle seule l’évolution du marché des SCPI ces derniers mois. 2023 aura aussi consacré un marché à 2 vitesses, avec les SCPI diversifiées, et notamment jeunes, qui tirent leur épingle du jeu.

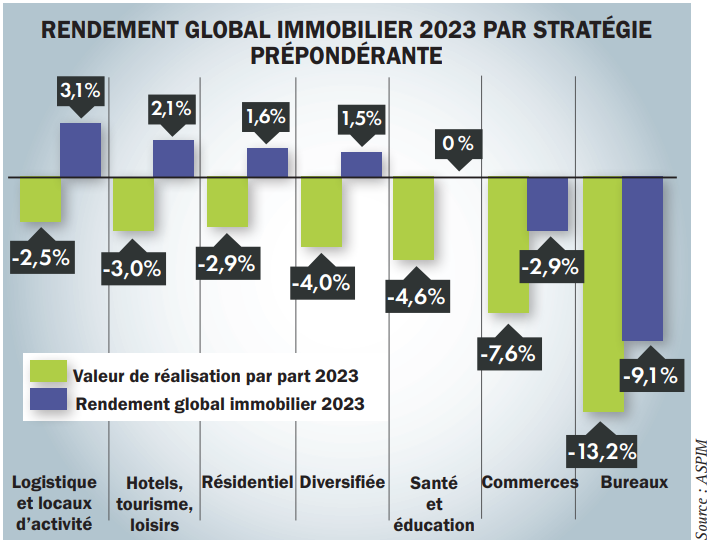

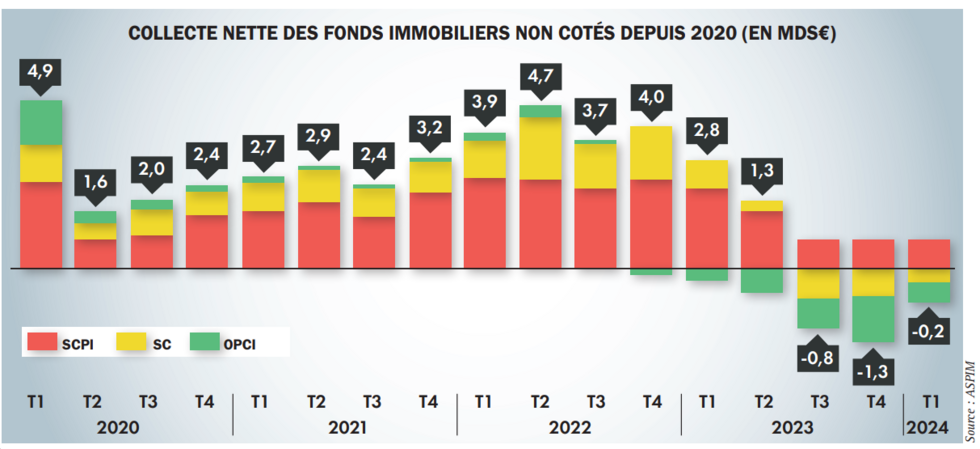

L’année 2023 aura rappelé que les SCPI – véhicules emblématiques de la pierre papier largement sollicités par les particuliers en assurance-vie mais aussi par les institutionnels malgré leur vocation grand public – ne sont pas exemptes de risque. Déjà bousculé par des transformations structurelles (démographiques, sociétales, technologiques et environnementales) amplifiées depuis la pandémie, le marché immobilier a subi l’an dernier une onde de choc. La remontée brutale et massive des taux d’intérêt a provoqué une baisse mécanique des valorisations et un coup de frein sur les transactions. Depuis mars 2023, 28 SCPI à capital variable ont dû baisser, parfois significativement et à plusieurs reprises, le prix de leur part. Surpris par de telles annonces, et dans un contexte plus favorable aux fonds monétaires et obligataires, les investisseurs ont modéré leurs ardeurs sur la pierre papier. Selon l’ASPIM, avec un taux de distribution moyen de 4,52 % et une baisse moyenne de 10,3 % des valeurs de réalisation par part, le rendement global des SCPI était de − 5,8 % en 2023. Des sorties massives ont été opérées, dès les premières secousses, par les institutionnels puis en assurance-vie par les particuliers, provoquant des problèmes de liquidité pour certaines SCPI qui n’avaient pas hésité à faire cohabiter, au sein d’un produit grand public, 2 profils de clientèle aux horizons et objectifs différents. Après une année 2022 qualifiée d’exceptionnelle par l’ASPIM, la collecte brute sur les SCPI a fortement ralenti au 2d semestre 2023, pour reculer sur l’année de 34 % à 7,7 Md€. « Cette baisse est toutefois à modérer, car ce niveau de collecte est le 4e plus élevé de l’histoire », note l’ASPIM.

Des taux de distribution disparates

L’année 2023 aura également mis en exergue un marché à 2 vitesses. La plupart des SCPI ont réussi à traverser cette crise, avec des valeurs de part maintenues, voire relevées pour une dizaine de véhicules, une collecte soutenue et des taux de distribution supérieurs à la moyenne. La stabilité à 4,52 % du taux moyen de distribution cache en effet de fortes disparités. Celui des SCPI diversifiées était de 5,5 %, juste derrière la thématique de la logistique (5,9 %). En queue de peloton, le taux des SCPI de bureaux était de 4,1 %. « L’agilité des SCPI diversifiées leur permet d’être opportunistes, ce qui est un avantage dans un marché chahuté », souligne-t-on chez Linxea. Ces véhicules ont d’ailleurs concentré l’an dernier 42 % de la collecte brute. Par ailleurs, 14 SCPI, pour la plupart diversifiées mais aussi récentes, ont affiché des taux de distribution supérieurs ou égaux à 6 %, soit le double de l’année précédente. « Il n’y a jamais eu autant de SCPI avec des rendements élevés, relèvet-on chez Linxea. Le market timing est idéal pour les jeunes SCPI qui ont pu investir dans un marché baissier sans avoir à subir une perte de valeur sur un parc immobilier ancien important puisqu’elles ont très peu de biens en stock. En parallèle, les taux de distribution les plus bas concernent les SCPI avec les capitalisations les plus importantes, ce qui impacte d’autant plus la moyenne puisque le taux moyen est pondéré par les encours. » Pour profiter de ce momentum, certains gestionnaires d’actifs font preuve d’opportunisme. Sept nouvelles SCPI, là encore pour la plupart diversifiées, ont été lancées l’an dernier et déjà cinq sur les quatre premiers mois de l’année avec même pour Mata Capital et Edmond de Rothschild REIM le lancement d’une première SCPI. Swiss Life Asset Managers France vient, de son côté, de lancer sa seconde SCPI, 7 ans après la première. « Nous sommes convaincus qu’un nouveau cycle immobilier est en marche avec, dès à présent, des points d’entrée à saisir, notamment sur des immeubles de bureaux centraux, des actifs de logistique urbaine ainsi que des actifs d’hôtellerie. Il faut néanmoins identifier des actifs qui présentent des rendements attractifs et qui répondent aux besoins actuels et futurs des villes, aux nouveaux modes de travail et de consommation », souligne Fabrice Lombardo, directeur des activités immobilières chez Swiss Life Asset Managers France.

«Nous sommes convaincus qu’un nouveau cycle immobilier est en marche avec, dès à présent, des points d’entrée à saisir, notamment sur des immeubles de bureaux centraux, des actifs de logistique urbaine ainsi que des actifs d’hôtellerie.»

Des investisseurs toujours prudents

Après une année 2023 chahutée, l’ASPIM note des signes de stabilisation avec notamment une forte diminution des demandes de rachat sur le 1er trimestre. Mais au 31 mars 2024, la valeur des parts en attente de retrait représentait 2,4 Md€, soit 2,7 % de la capitalisation du marché, contre 2,35 % un trimestre plus tôt. « Comme au 2d semestre 2023, ce sont majoritairement les SCPI n’ayant pas de parts en attente qui captent la collecte brute », précise l’ASPIM. Par prudence, les investisseurs privilégient toujours les SCPI diversifiées, qui ont encore capté 55 % de la collecte brute au 1er trimestre. « Beaucoup de clients investisseurs personnes physiques attendent des signes probants de stabilisation du marché immobilier, mais aussi un flux de nouvelles plus encourageant sur les SCPI avant de revenir sur la classe d’actifs », met en avant Fabrice Lombardo. D’ailleurs, selon le dernier observatoire de Nortia, le désamour des investisseurs pour les supports immobiliers en unités de compte s’est confirmé au 1er trimestre, avec un taux d’exposition historiquement bas, à 2,3 % du volume de collecte. « Les valeurs d’expertise de plusieurs SCPI ont à nouveau été corrigées en ce début d’année, et 2024 risque à nouveau d’être délicate pour la classe d’actif », estime-t-on chez Nortia. Jean-Marc Coly, président de l’ASPIM, préfère l’optimisme. « Nous devrions arriver en 2024 au bout du mouvement de correction, avec des perspectives positives liées à l’amélioration des indicateurs macroéconomiques et des conditions de marché d’ici la fin de l’année », avance-t-il. Désormais, tous les regards se tournent vers la BCE. « L’histoire récente des SCPI montre que les sorties de crises ont toutes été résolues par le niveau des taux, souligne David Seksig, directeur général de Remake AM. Une baisse des taux directeurs de la BCE pourrait donc réinsuffler de l’intérêt pour les produits immobiliers à rendement modeste avec une reprise de la collecte – sous réserve néanmoins de l’effet mémoire –, mais également stopper les dévalorisations des actifs en portefeuille, voire entraîner des réévaluations. Toutefois, les SCPI ayant constitué leur patrimoine après 2022 tireront plus vite parti de la compression des taux. » Diversification et jeunesse semblent désormais être la combinaison à privilégier sur le segment des SCPI.