La transparence n’est pas un sujet nouveau dans l’industrie de la gestion d’actifs. Après la directive Ucits IV destinée à améliorer l’efficacité et la transparence du marché des OPCVM dans l’Union européenne, la deuxième directive européenne sur les marchés d’instruments financiers (MIF II), entrée en vigueur en janvier 2018, avait ensuite imposé aux sociétés de gestion de détailler de façon transparente le calcul des frais imposés aux clients. En février dernier, Bercy a remis une couche sur le sujet en pointant notamment les différents niveaux de frais appliqués au plan d’épargne retraite (PER) qui rencontre beaucoup de succès auprès des épargnants. A compter du 1er juin, les clients vont pouvoir consulter un tableau « simple, standardisé et lisible » des frais, accessible sur le site des distributeurs. L’accord de place, élargi aux contrats d’assurance-vie, prévoit également la mise à disposition d’une information annuelle dès 2023 pour l’année 2022.

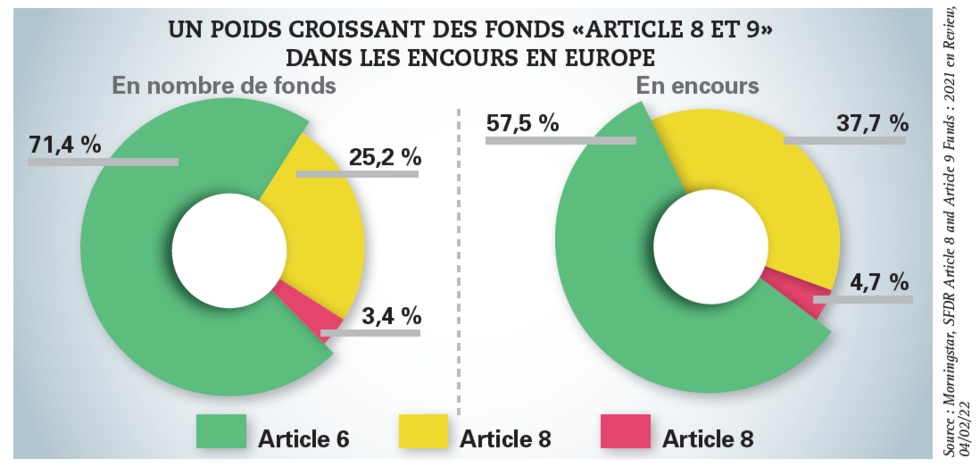

Plus de transparence sur les frais mais aussi plus de transparence sur les produits responsables dont l’offre a explosé ces dernières années. Au 31 décembre 2021, Novethic recensait 1 186 fonds responsables (contre 488 fin 2019), pour un montant total des encours de 896 milliards d’euros : un quasi-doublement en un an ! Entré en vigueur le 10 mars 2021, le règlement SFDR a imposé une segmentation de l’offre en trois catégories (article 6, article 8 et article 9), reflétant une gradation du niveau d’exigences en matière d’ISR et d’impact. L’objectif pour les régulateurs européens est de fournir, à travers ce cadre, des informations transparentes sur les produits financiers investissant dans des activités durables.

Ce travail de classification des fonds, même s’il ne fait pas l’unanimité, a largement occupé les sociétés de gestion durant l’année écoulée. Certaines ont joué la carte de la prudence, notamment pour les fonds à impact classés article 9. De leur côté, les compagnies d’assurances et les plateformes de distribution ont très rapidement adopté cette classification européenne, qui a pris le pas sur les labels, et ne référencent plus que des fonds classés article 8 et article 9. L’essentiel des flux de collecte se concentre désormais sur ces deux catégories.

Cette transparence vers laquelle poussent les régulateurs européens et nationaux – en particulier l’Autorité des marchés très exigeante en matière de lutte contre le greenwashing – répond à un besoin des distributeurs mais aussi des clients confrontés à cette offre pléthorique de produits « responsables », gérés avec des approches plus ou moins contraignantes et disparates d’une société de gestion à l’autre, avec des objectifs durables différents et objets de toutes les attentions des équipes marketing.

Dans le cadre de la révision de MIF II, la distribution intermédiée devra, à partir du mois d’août, prendre en compte les préférences des clients en matière de durabilité et s’assurer que l’offre de placements est en adéquation avec leurs attentes ESG. Face aux interrogations que les questionnaires soumis aux clients ne manqueront pas de susciter, l’exigence de transparence ne constitue que la première étape vers une meilleure compréhension de l’investissement durable, en attendant des reportings extra-financiers clairs et fondés sur des critères tangibles.